面白い記事を見つけたのでシェアします。

ツケ払いしかり前借りしかり、鍵となるのは個人の信用力だ。これは古代ローマの金貸しの時代から変わらない仕組みだが、同時に、今この時代だからこそ生まれ得たサービスだといえる。

それは我々一人一人がスマートフォンを持ち、FacebookやInstagramなどのソーシャルメディア、Google、そしてAmazonに喜んでデータを提供しているからだ。これは10年以上前にPaypalが構想した未来でもあるが、PCが主流の時代には決して実現性は高くなかった。

スマホに紐付いたデータは、かつてないほど個人の信用力を可視化する。それはソーシャルメディアの評判という曖昧なものではなく、ソリッドでリアルな購買力や資産、そして貸し倒れリスクなどの情報だ。

個人は、そのデータと引き換えに得た信用をもとに資本(キャッシュ)にレバレッジを掛けることができる。より手軽に借入ができるようになり、その現金が新たな資本を生み出す。

出典:個人が信用を資本にレバレッジをさせる時代:評価経済に訪れる新たな闘争

SNSによって、これまでの労働の常識が変わりつつあると。

一体どのような意味なのか、考えていきたいと思います。

テクノロジーの発達が個人の評価を「見える化」した

これから「信用を持つ者と持たざる者の闘争」に入っていきます。

「評価経済」という言葉をよく聞くようになりましたが、テクノロジーによって簡単に個人の評価や信用が数字で見える化され始めています。

最近、個人が仮想通貨によって資金調達のようなものができる「VALU」というサービスが話題になった。

他にも、目の前のアイテムを一瞬で現金に変えられる「CASH」が登場したり、給与の前借りを実現するレンディングサービス「Payday」などもリリースされる。いずれも、従来の現金の使い方からは想像できない、テクノロジーによって金融領域を大きく変化させる可能性があるサービスだ。

ネガティブな話題では、メルカリで現金が出品されたり、ZOZOのツケ払いによって若者が滞納を続ける事例なども話題になったが、いずれも信用や現金(キャッシュ)のあり方の変化を予感させる。

得た信用を資本にレバレッジをかけるという考え方

信用によって資本をレバレッジさせていく人と、消費していく人で、人生にどれくらいの差が生じるのでしょうか。

手元にキャッシュがなくとも、信用で不動産などを借り入れられる高所得層は、その信用によってますます資本を生み出していく。しかし一方、低所得層は個人の持つ僅かな信用で資本を借り入れて、それを消費に使う。この格差は手元のキャッシュによって、貧富の差が決まっていた社会よりも、大きくなる。

— 石田 健 / Ken ISHIDA (@ishiken_bot) 2017年6月28日

このことは遠からず問題視されるし、誰かが先に本でも書くべきですね。マルクスが指摘していた労働者と資本家の問題は、いまや信用による資本のレバレッジができる者とできない者の闘争になっていますよ。これは120%間違いない未来。新書でも書こうかな。

— 石田 健 / Ken ISHIDA (@ishiken_bot) 2017年6月28日

僕もフリーランスとして自分で商売をするようになってから「信用とは何か」について真剣に考えるようになりました。

自分の1日を50円で売るホームレス小谷さんなんて、毎月のように海外行ってますよ。普通のホームレスならありえないですからね。得た信用を元に、依頼者さんから海外に呼ばれたり、クラウドファンディングで300万とか普通に集めてます。

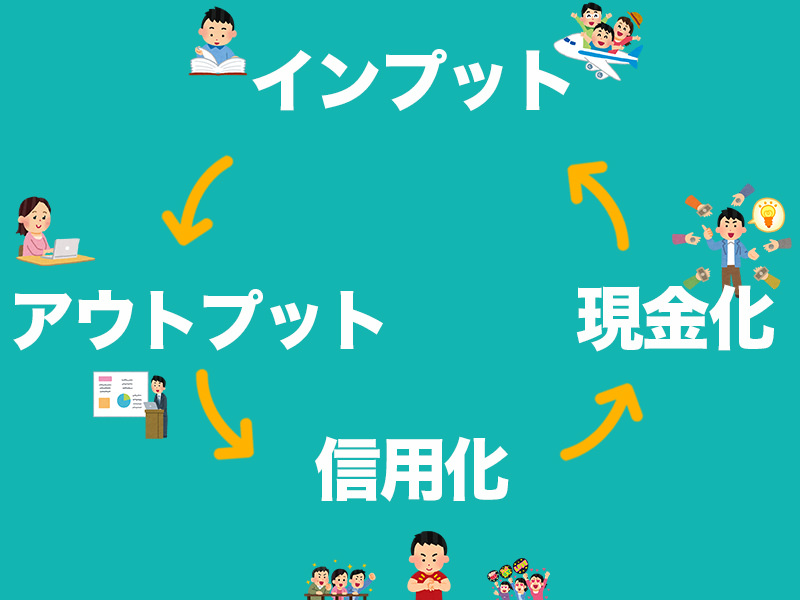

まずは信用を得よう。得た知識はどんどんシェアする。誠実に生きる

稼いだお金はどんどん回す。得た知識は他人にバンバンシェアする。そうすればまた自分に返ってくる。

みんな知ってそうで、ほとんどの人が体験できていないこちらのグッド・サイクル

得た知識や体験はブログやSNSを使って有益な情報としてバンバン発信していきましょう。そうすることで信用を培うことができます。

得た信用に対してレバレッジをかけてまた大きなことを仕掛けていく。僕で言うとクラウドファンディングを通じて信用を現金化し、みなさんから支援いただいたお金で海外を旅して学ばせてもらってます。

テクノロジーによる評価経済の発達。持ってる信用が簡単に見える化できてしまう時代。誠実に生きるた方が圧倒的にお得です。

何も持っていない人は、まずは「情報発信」からはじめることをオススメします。